2 297

подписчиков

Популярное в канале

Обжегшись на флоутерах и не вполне доверяя сладким грезам про грядущий триумф ОФЗ, облигационная ...

С растущим интересом, переходящим в искреннее восхищение, наблюдаю за надвигающимся IPO JetLend. ...

Долго можно взирать на воду, огонь и на то, как 26238 бьется в тесной печурке между 50 и 55%, ино...

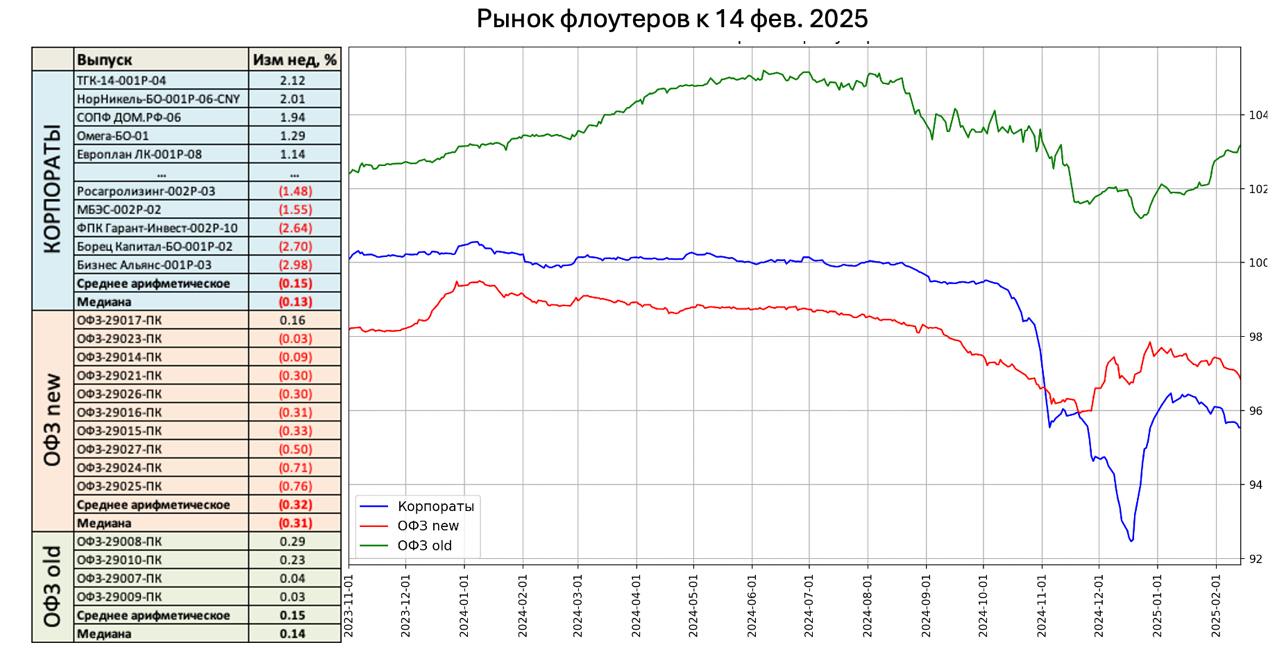

Поведение флоутеров почти повторяло предыдущие недели, разве что с меньшим размахом. На рынок осо...

Относительно оферты ХКФ Банк БО-04 RU000A103760 ОБНОВЛЕНО 19.02 ✔️ВТБ в пятницу принял заявку н...